ഇക്കണോമിക് നോട്ട്ബുക്ക്‐ 70

കഴിഞ്ഞ ഒരു നൂറ്റാണ്ടിലേറെയായി അർത്ഥശാസ്ത്രമേഖലയിൽ നിരന്തരം ചർച്ച ചെയ്യപ്പെടുന്ന ഒരു വിഷയമാണ് ലാഭനിരക്കിലെ ഇടിവും മുതലാളിത്ത പ്രതിസന്ധിയും സംബന്ധിച്ച മാർക്സിന്റെ സിദ്ധാന്തം. പല വീക്ഷണകോണുകളിൽ നിന്നുകൊണ്ടാണ് ഈ സിദ്ധാന്തത്തെ എതിർത്തും അനുകൂലിച്ചും പലരും ഈ ചർച്ചയിൽ പങ്കുചേരുന്നത്. ഈ ചർച്ചകളിലൂടെയുള്ള ഒരോട്ടപ്രദക്ഷിണമാണ് ഇവിടെ ഉദ്ദേശിക്കുന്നത്.

ഒരു രാഷ്ട്രീയ സാമ്പത്തിക പദ്ധതി എന്ന നിലയിൽ മുതലാളിത്ത ഉല്പാദനസംമ്പ്രദായത്തിനുണ്ടായ വളർച്ചയും വികാസവും മുൻനിർത്തി ഈ സിദ്ധാന്തത്തെ നിശിതമായി വിമർശിക്കുന്ന ഒരു കൂട്ടരുണ്ട്. വിഷയ മണ്ഡലത്തിന് പുറത്തുകടന്നുകൊണ്ട് നടത്തപ്പെടുന്ന ഇത്തരം വാദമുഖങ്ങൾ യുക്തിഭദ്രതയില്ലാത്തവയാണ്, തീർത്തും രാഷ്ട്രീയ പ്രേരിതവുമാണ് എന്ന് പറയേണ്ടി വരും. പരാജയപ്പെടും എന്നുറപ്പുള്ള ഒരു ബിസിനസ് ഒരാൾ നടത്തി എന്ന് സങ്കൽപ്പിക്കുക. കുമിഞ്ഞുകൂടുന്ന നഷ്ടങ്ങളെ മറികടക്കുവാനും തകരുന്ന ബിസിനസിന്റെ ജീവൻ നിലനിർത്തുവാനും നിരന്തരം പണം ഏതെങ്കിലും രീതിയിൽ പ്രസ്തുത ബിസിനസിലേക്ക് പമ്പ് ചെയ്യുന്നതുകൊണ്ട് നിലനിൽക്കുന്ന ഒരു കച്ചവടത്തെ ചൂണ്ടിക്കാണിച്ച് അതിന്റെ നിലനിൽപ് യുക്തിഭദ്രമാണെന്ന് സമർത്ഥിക്കുന്ന പോലെയാണ് ഇനിയും മരിക്കാത്ത മുതലാളിത്തത്തെ ചൂണ്ടിക്കാട്ടി അതിന്റെ ആഭ്യന്തരയുക്തികൾ ഭദ്രമാണെന്ന് സമർഥിക്കുവാൻ ശ്രമിക്കുന്നത്. മിച്ചമൂല്യത്തിന്റെ അല്ലെങ്കിൽ ലാഭത്തിന്റെ തോത് പലരീതികളിലൂടെ പിടിച്ചുനിർത്താൻ മുതലാളിത്തത്തിന് സാധിക്കും എന്നതിനെ മാർക്സിന് കാണാൻ കഴിയാതെ പോയി എന്നിടത്താണ് ലാഭനിരക്കിലെ ഇടിവ് സംബന്ധിച്ച മാർക്സിന്റെ നിരീക്ഷണം പാളിപ്പോയത് എന്ന് കരുതുന്നവരുണ്ട്. മാർക്സ് തന്നെ ഇത്തരം നിരീക്ഷണങ്ങൾ തന്റെ സിദ്ധാന്തത്തിന്റെ അനുബന്ധമായി പറഞ്ഞിരുന്നുവെന്ന വസ്തുത ഇവിടെ ബോധപൂർവ്വമോ അല്ലാതെയോ മറച്ചുവെയ്ക്കപ്പെടുന്നു. മാർക്സിന്റെ അധ്വാനമൂല്യസിദ്ധാന്തത്തെ യുക്തിഭദ്രമായി എതിർക്കാനുള്ള ശ്രമമാണ് ഓകിഷിയോ സിദ്ധാന്തം ശ്രമിക്കുന്നത്. ആധുനിക മുതലാളിത്തത്തിന്റെ വളർച്ച സംബന്ധിച്ച ഡാറ്റ സമാഹരിച്ച് അതിനെ വിശകലനം ചെയ്തുകൊണ്ടാണ് ഓകിഷിയോ സിദ്ധാന്തം ഇതിനായുള്ള ശ്രമങ്ങൾ നടത്തുന്നത്. ദീർഘകാലത്തെ ലാഭനിരക്കുകൾ മുൻനിർത്തി പരിശോധിച്ചാൽ ലാഭനിരക്കിലെ ഇടിവ് സംബന്ധിച്ച മാർക്സിന്റെ സിദ്ധാന്തം നിലനിൽക്കുകയില്ല എന്ന് ഗണിതശാസ്ത്ര മാതൃകകൾ മുൻനിർത്തി സമർത്ഥിക്കാൻ ശ്രമിക്കുന്നവരുണ്ട്. വളരെ ദുർബലമായ അനുഭവൈകവാദമാണിത്.

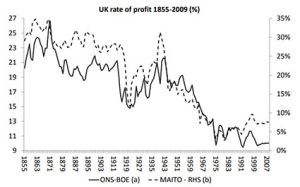

മാർക്സിസ്റ്റ് അർത്ഥശാസ്ത്രത്തെ സമകാലികമായി വിലയിരുത്താൻ നിരന്തരം ശ്രമങ്ങൾ നടത്തുന്ന മൈക്കിൾ റോബെർട്സ്, ബ്രിട്ടനിലെ ലാഭനിരക്കിന്റെ ചരിത്രപരമായ വ്യതിയാനങ്ങൾ സംബന്ധിച്ച ഒരു ഗ്രാഫ് തന്റെ വെബ്സൈറ്റിൽ (https://thenextrecession.wordpress.com/) നൽകിയിട്ടിട്ടുണ്ട്.

1885 മുതൽ 2007 വരെയുള്ള കാലയളവിൽ യു കെയിൽ ലാഭനിരക്കിൽ വന്ന ഇടിവിനെ വളരെ വിശദമായി ഇവിടെ രേഖപ്പെടുത്തിയിട്ടുണ്ട്

1885 മുതൽ 2007 വരെയുള്ള കാലയളവിൽ യു കെയിൽ ലാഭനിരക്കിൽ വന്ന ഇടിവിനെ വളരെ വിശദമായി ഇവിടെ രേഖപ്പെടുത്തിയിട്ടുണ്ട്

1885 മുതൽ 2007 വരെയുള്ള കാലയളവിൽ ബ്രിട്ടനിിൽ ലാഭനിരക്കിൽ വന്ന ഇടിവിനെ വളരെ വിശദമായി ഇവിടെ രേഖപ്പെടുത്തിയിട്ടുണ്ട്. നിരവധി കയറ്റിറക്കങ്ങളിൽ കൂടിയാണെങ്കിലും ദീർഘകാലയളവിൽ ലാഭനിരക്കിലുണ്ടാകുന്ന ഇടിവ് ഇതിൽ വ്യക്തമായി രേഖപ്പെടുത്തിയിട്ടുണ്ട്. Office for National Statistics (ONS) ,Bank of England (BoE) എന്നീ സ്ഥാപനങ്ങളിൽ നിന്നും ഔദ്യോഗികമായി ശേഖരിച്ച കണക്കുകളാണ് ഈ ഗ്രാഫിന്റെ അടിസ്ഥാനം. 1885 ൽ 21 ശതമാനമായിരുന്ന ലാഭനിരക്ക് 1871ൽ 27 ശതമാനമായി ഉയർന്നു. പിന്നീടത് നിരവധി കയറ്റിറക്കങ്ങളിലൂടെ കടന്നുപോയി 1919 ൽ 15 ശതമാനത്തിലേക്ക് നിലം പതിച്ചു. വീണ്ടും ഉയർന്ന 1943 ൽ 21 ശതമാനത്തിലെത്തിയെങ്കിലും 1975 ൽ 10 ശതമാനത്തിനു താഴെയെത്തി. 2007ലും ഏതാണ്ട് തൽസ്ഥിതി തുടരുകയാണ് എന്ന് കാണാം.

ലാഭനിരക്കുകൾ ഒരേരീതിയിൽ നേർരേഖയിലൂടെ താഴേക്ക് പതിക്കുന്ന ഒന്നല്ലായെന്നും അതിന്റെ പൊതുപ്രവണതയെ നിരാകരിക്കുന്ന മുന്നേറ്റങ്ങൾ പല കാലഘട്ടത്തിലും ഉണ്ടാകുമെന്ന കാര്യം മാർക്സ് കൃത്യമായി മുൻകൂട്ടിക്കണ്ടിരുന്നു. ഇക്കണോമെട്രിക് തെളിവുകളുടെ അടിസ്ഥാനത്തിൽ 1948‐2007 കാലയളവിലെ അമേരിക്കൻ സമ്പദ്വ്യവസ്ഥയെക്കുറിച്ച് പഠിച്ച ദീപാങ്കർ ബസുവും മനല്കോസും ഇതിന്റെ കാരണങ്ങൾ വ്യക്തമായി പറയുന്നുണ്ട്.

(1) അധ്വാനശക്തിയുടെ കൂടുതൽ തീവ്രമായ ചൂഷണം വഴി മിച്ചമൂല്യത്തിന്റെ അളവിലെ ഇടിവിനെ തടഞ്ഞു നിറുത്തുക (2) സാങ്കേതികവിദ്യയുടെയും മറ്റും വളർച്ചയെ ഉപയോഗപ്പെടുത്തി സ്ഥിരമൂലധനത്തിന്റെ ചെലവ് വലിയതോതിൽ കുറയ്ക്കുക (3) തൊഴിൽ രഹിതരുടെ വലിയൊരു നിരയെ നിലനിർത്തിക്കൊണ്ട് വേതനവർദ്ധനവിനെ തടയുക (5) ഇറക്കുമതി ഉദാരമാക്കിക്കൊണ്ട് ഉപഭോഗവസ്തുക്കളുടെ വില കുറയ്ക്കുക എന്നിങ്ങനെ നിരവധി മാർഗങ്ങൾ ഇതിനായി ഉപയോഗിക്കപ്പെടുന്നു.

ഇതുസംബന്ധിച്ച് പഠനങ്ങൾ നടത്തിയവരിൽ ഏറെ പ്രമുഖനായ ബ്രെന്നെർ, ദീർഘകാല മാന്ദ്യത്തിലൂടെയാണ് മുതലാളിത്ത ലോകം കടന്നുപോകുന്നതെന്ന് 2006ൽ പഠനം നടത്തി സ്ഥാപിച്ചതാണ്. 1960കൾക്കുശേഷം എല്ലാ വികസിത വ്യാവസായിക രാഷ്ട്രങ്ങളിലും വളർച്ചാനിരക്കും ലാഭനിരക്കും ഇടിഞ്ഞു. ഇതിനെ മറികടക്കാനായിട്ടാണ് നിയോലിബറൽ നയങ്ങൾ രൂപപ്പെട്ടത് എന്നാണ് പൊതുവെയുള്ള ഇടതുപക്ഷ സാമ്പത്തിക ശാസ്ത്രജ്ഞരുടെ നിരീക്ഷണം. രണ്ടാംലോക യുദ്ധത്തിന് ശേഷം മൂലധനവും അധ്വാനശക്തിയും തമ്മിലുണ്ടാക്കിയ അനൗദ്യോഗികമായി സന്ധിയും ഇതോടെ ഇല്ലാതായി എന്നും പൊതുവെ നിരീക്ഷിക്കപ്പെടുന്നു. തൊഴിലില്ലായ്മാ നിരക്കുകൾ വൻതോതിൽ ഉയർന്നുനിൽക്കുന്നതിന്റെ ഒരു പ്രത്യാഘാതം, കൂട്ടായ വിലപേശലിനുള്ള അധ്വാനശക്തിയുടെ കഴിവ് ഇടിയുക എന്നതുകൂടിയാണ്. ആഗോളമായിത്തന്നെ ട്രേഡ് യൂണിയൻ പ്രസ്ഥാനങ്ങൾക്കുണ്ടായ തകർച്ച ഇതിനോട് ചേർത്തു വായിക്കാവുന്നതാണ്.

യുദ്ധാനന്തര മുതലാളിത്തത്തെ തകർച്ചയിൽ നിന്നും കരകയറ്റിയ കെയ്നീഷ്യൻ സിദ്ധാന്തങ്ങൾ പ്രതിസന്ധിയിൽ അകപ്പെട്ടതും ഈ പശ്ചാത്തലത്തിൽ വിലയിരുത്താവുന്നതാണ്. സ്വയം പരാജയത്തിലേക്ക് നീങ്ങിയ കെയ്നീഷ്യനിസം ഒരർത്ഥത്തിൽ ലാഭനിരക്കിലെ ഇടവിലേക്ക് വഴിവെച്ച ഒരു ഘടകം കൂടിയായി മാറുന്നു.

രണ്ടാം ലോക യുദ്ധാനന്തരം ജപ്പാന്റെയും പശ്ചിമ യൂറോപ്പിന്റെയും സമ്പദ്വ്യവസ്ഥകളിലുണ്ടായ കുതിപ്പ് ലാഭനിരക്കിലെ ഇടിവിനെ പരോക്ഷമായി സഹായിച്ചു എന്നും ബർണർ നിരീക്ഷിക്കുന്നുണ്ട്. മൂലധനവും തൊഴിൽശക്തിയും തമ്മിലുള്ള സംഘർഷങ്ങളേക്കാൾ മുതലാളിത്തലോകത്തെ കിടമത്സരങ്ങൾ ലാഭനിരക്കിനെ പിടിച്ചിരുത്താൻ ഇടയാക്കി എന്ന നിരീക്ഷണവും ബർണർ മുന്നോട്ടുവെയ്ക്കുന്നുണ്ട്.

എന്നാൽ ടുമേനിലും ലേവിയും ഈ സിദ്ധാന്തത്തോട് വിയോജിക്കുന്നവരാണ്. വലിയതോതിൽ ഉപയോഗിക്കപ്പെടുന്ന മേഖലകളിലൊഴികെ എല്ലായിടത്തും ലാഭനിരക്കിലെ ഇടിവിന്റെ പ്രവണതകൾ ദൃശ്യമാണെന്നാണ് ഇവരുടെ നിരീക്ഷണം. ഉല്പാദനക്ഷമതയിലെ ഇടിവാണ് ഇതിന്റെ കാരണം എന്നും ഇവർ നിരീക്ഷിക്കുന്നു. മൂലധനത്തിന്റെ ജൈവഘടനയിൽ വരുന്ന മാറ്റമാണ് ലാഭനിരക്കിലെ ഇടിവിലേക്ക് വഴിതെളിക്കുന്നതെന്ന് ഫ്രീമാൻ സമർത്ഥിക്കുന്നു.

ഇത്തരത്തിൽ ബഹുമുഖമായ നിരീക്ഷണങ്ങളാണ് അർത്ഥശാസ്ത്ര മണ്ഡലത്തിൽ ലാഭനിരക്കിലെ ഇടിവിനെ സംബന്ധിച്ച് നടന്നുവരുന്നുണ്ട്. സാങ്കേതികവിദ്യകളുടെ കുതിച്ചുചാട്ടവും വൻതോതിൽ തൊഴിൽശക്തിയെ യന്ത്രങ്ങളാൽ പകരംവെയ്ക്കുകയും ചെയ്യുന്ന ഇന്നത്തെ ലോകം ഈ സിദ്ധാന്തത്തിന്റെ കൂടുതൽ ആഴമുള്ള പഠനം ആവശ്യപ്പെടുന്നുണ്ട്. l