സാമ്പത്തിക ചർച്ചകളിൽ എക്കാലത്തും നിറഞ്ഞുനിൽക്കുന്ന ഒരു പ്രധാന വിഷയമാണ് കേരളത്തിന്റെ പൊതുകടം. സംസ്ഥാനത്തെക്കുറിച്ചുള്ള ഏറ്റവും വലിയ തെറ്റുദ്ധാരണകളിൽ ഒന്ന് കേരളം ഒരു വലിയ ‘കടക്കെണിയിലേക്ക്’ (Debt trap) കൂപ്പുകുത്തുകയാണ് എന്നതാണ്. സംസ്ഥാനം സാമ്പത്തികമായി കടുത്ത അച്ചടക്കമില്ലായ്മയാണ് കാണിക്കുന്നത് എന്ന് വരുത്തിതീർക്കാനാണ് പലപ്പോഴും ഇത്തരം വാദങ്ങൾ ഉപയോഗിക്കുന്നത്. എന്നാൽ, സംസ്ഥാന സർക്കാരിന്റെ ബജറ്റ് കണക്കുകൾ സൂക്ഷ്മമായി പരിശോധിച്ചാൽ ഈ വാദങ്ങളിൽ യാതൊരു കഴമ്പുമില്ലെന്ന് മനസ്സിലാക്കാം. ‘ഡോമർ ഗ്യാപ്പ്’ (Do mar Gap),‘ക്വാണ്ടം സ്പ്രെഡ്’ (Quantum Spread) തുടങ്ങിയ ശാസ്ത്രീയ കട-സുസ്ഥിരതാ സൂചികകൾ പരിശോധിക്കുമ്പോൾ കേരളത്തിന്റെ യഥാർത്ഥ സാമ്പത്തിക ചിത്രം തികച്ചും വ്യത്യസ്തമാണ്.

ഈ സാമ്പത്തിക സൂചികകൾപ്രകാരം കേരളത്തിന്റെ നിലവിലുള്ള കടം തികച്ചും സുസ്ഥിരമാണ് എന്ന് നിസ്സംശയം പറയാം. കോവിഡ് മഹാമാരി ഏൽപ്പിച്ച വലിയ സാമ്പത്തിക ആഘാതത്തിനുശേഷം സംസ്ഥാനത്തിന്റെ കടബാധ്യത ഇപ്പോൾ പൂർണ്ണമായും സ്ഥിരത (stabilised) കൈവരിച്ചിട്ടുണ്ട്. വായ്പയെടുക്കുന്ന പണം മുഴുവൻ ദൈനംദിന ചെലവുകൾക്കും സർക്കാരിന്റെ ഉപഭോഗത്തിനും മാത്രമായി ഉപയോഗിക്കുന്നു എന്നതും അടിസ്ഥാനരഹിതമായ ആരോപണമാണ്. നേരെമറിച്ച്, എൽഡിഎഫ് സർക്കാർ, വായ്പാത്തുകയുടെ വലിയൊരു ശതമാനം അടിസ്ഥാനസൗകര്യ വികസനം പോലുള്ള മൂലധന ആസ്തികളുടെ (Capital assets) നിർമ്മാണത്തിനായാണ് കൂടുതലായും വിനിയോഗിക്കുന്നത്. ചുരുക്കത്തിൽ, ഉപരിപ്ലവമായ കണക്കുകൾ നിരത്തിയുള്ള രാഷ്ട്രീയ വിമർശനങ്ങൾക്കുവിപരീതമായി, വളരെ മികച്ചതും സന്തുലിതവുമായ ഒരു സാമ്പത്തികാടിത്തറ കേരളത്തിനുണ്ട്. അതിനാൽ തന്നെ, കേരളം കടക്കെണിയിലാണെന്ന നിരന്തരമുള്ള പ്രചാരണങ്ങളെ യാഥാർത്ഥ്യബോധത്തോടെയും സാമ്പത്തികശാസ്ത്രത്തിന്റെ പിൻബലത്തോടെയും പൊളിച്ചെഴുതേണ്ടതുണ്ട്.

1. എന്താണ് ‘കടക്കെണി’ ?

എന്തുകൊണ്ട് കേരളം അതിൽ പെട്ടില്ല?

പൊതുധനകാര്യ ചർച്ചകളിൽ ഏറ്റവും കൂടുതൽ തെറ്റായി ഉപയോഗിക്കപ്പെടുന്ന ഒരു വാക്കാണ് ‘കടക്കെണി’. സാങ്കേതികമായി പറഞ്ഞാൽ, ഒരു സർക്കാരിന്റെ കടം അതിന്റെ സമ്പദ്വ്യവസ്ഥയേക്കാൾ വേഗത്തിൽ വളരുമ്പോഴാണ് ‘കടക്കെണി’ ഉണ്ടാകുന്നത്. ഇത്തരം സാഹചര്യത്തിൽ പഴയ കടങ്ങളുടെ പലിശ അടയ്ക്കാൻ സർക്കാരിന് വീണ്ടും പുതിയ കടങ്ങൾ എടുക്കേണ്ടി വരുന്നു. ഇത് പ്രധാനമായും രണ്ട് കാര്യങ്ങളെ സൂചിപ്പിക്കുന്നു:

• മൊത്തം ആഭ്യന്തര ഉൽപ്പാദനവും (GSDP) കടവും തമ്മിലുള്ള അനുപാതം യാതൊരു നിയന്ത്രണവുമില്ലാതെ തുടർച്ചയായി വർദ്ധിക്കുന്നു.

• കടത്തിന്മേലുള്ള പലിശ നിരക്ക് സമ്പദ്വ്യവസ്ഥയുടെ വളർച്ചാ നിരക്കിനേക്കാൾ എക്കാലത്തും കൂടുതലായിരിക്കും. പലിശ നിരക്കിനെ മറികടക്കാൻ സാമ്പത്തിക വളർച്ചയ്ക്ക് കഴിയാതെ വരുമ്പോൾ, വായ്പകളുടെ ഭാരം ഒരു വിഷമവൃത്തമായി മാറുന്നു.

എന്നാൽ കേരളത്തിന്റെ കണക്കുകൾ എന്താണ് പറയുന്നത്? 2023-–24 ൽ കേരളത്തിന്റെ മൊത്തം ആഭ്യന്തര ഉൽപ്പാദനം (GSDP) 9.3% വളർച്ച നേടി, അതേസമയം കടത്തിന്മേലുള്ള പലിശ നിരക്ക് വെറും 7.16% മാത്രമായിരുന്നു. അതായത്, വായ്പയുടെ പലിശയേക്കാൾ 2 ശതമാനത്തിലധികം വേഗത്തിൽ നമ്മുടെ സമ്പദ്വ്യവസ്ഥ വളരുന്നുണ്ട്. അതിനാൽ തന്നെ ഇത് കടക്കെണിയല്ല, മറിച്ച് സാമ്പത്തിക സുസ്ഥിരതയുടെ വ്യക്തമായ ലക്ഷണമാണ്. കോവിഡ്- 19 മഹാമാരിയുടെ സമയത്ത് (2020–-21) 38.47% ആയി കുതിച്ചുയർന്ന കടം-–ജിഎസ്ഡിപി അനുപാതം 2023–-24 ൽ 34.52% ആയി കുറയുകയും ചെയ്തു. ഒരു യഥാർത്ഥ കടക്കെണി ഒരിക്കലും തനിയെ പരിഹരിക്കപ്പെടില്ല, എന്നാൽ കേരള സർക്കാരിന്റെ മികച്ച ധന മാനേജ്മെന്റിന്റെ ഫലമായി സംസ്ഥാനത്തിന്റെ സാമ്പത്തിക സ്ഥിതി മെച്ചപ്പെടുകയാണുണ്ടായത്.

പട്ടിക 1: കേരളത്തിന്റെ — സാമ്പത്തിക ചട്ടക്കൂടും കടം-– ജിഎസ്ഡിപി വിശകലനവും

| വർഷം | മൊത്തം കടം (₹ കോടി) |

ജിഎസ്ഡിപി (₹ കോടി) |

മൊത്തം കടം /ജിഎസ്ഡിപി (%) | പൊതു കടം/ജിഎസ്ഡിപി (%) |

| 2010-11 | 78,673 | 3,24,513 | 24.24% | 16.91% |

| 2020-21 (കോവിഡ്) |

2,96,901 | 7,71,724 | 38.47% | 25.87% |

| 2023–-24 | 3,91,934 | 11,35,372 | 34.52% | 23.60% |

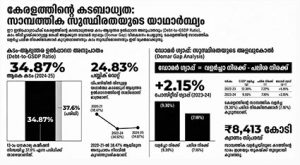

| 2024-–25 | 4,35,314 | 12,48,533 | 34.87% | 24.83% |

2. കേരളത്തിന്റെ പൊതുകടം

സുസ്ഥിരമാണോ?

പൊതുകടവും (Public Debt) മൊത്തം ബാധ്യതകളും (Total Outstanding Liabilities/Total Debt) തമ്മിലുള്ള വ്യത്യാസം മനസ്സിലാക്കേണ്ടത് വളരെ പ്രധാനമാണ്, എന്നാൽ പൊതുചർച്ചകളിൽ പലപ്പോഴും ഇത് അവഗണിക്കപ്പെടുകയാണ് പതിവ്.

• പൊതു കടം (Public Debt): പൊതുകടത്തിൽ മാർക്കറ്റിൽ നിന്നുള്ള വായ്പകൾ, കേന്ദ്ര സർക്കാരിൽ നിന്നുള്ള വായ്പകൾ, ധനകാര്യ സ്ഥാപനങ്ങളിൽ നിന്നുള്ള വായ്പകൾ എന്നിവ ഉൾപ്പെടുന്നു. മൂലധന വിപണിയിൽ നിന്നും മറ്റും സർക്കാർ ഔദ്യോഗികമായി എടുക്കുന്ന വായ്പകളാണിത്. 2024-–25 ൽ കേരളത്തിന്റെ പൊതു കടം 3,10,016 കോടി രൂപയാണ്, ഇത് സംസ്ഥാനത്തിന്റെ ജിഎസ്ഡിപിയുടെ 24.83% മാത്രമാണ്.

• മൊത്തം ബാധ്യതകൾ (Total Debt): പ്രൊവിഡന്റ് ഫണ്ട്, ചെറിയ സമ്പാദ്യങ്ങൾ, ഇൻഷുറൻസ് ഫണ്ടുകൾ, മറ്റ് നിക്ഷേപങ്ങൾ എന്നിവയുൾപ്പെടെയുള്ള പബ്ലിക് അക്കൗണ്ട് ബാധ്യതകൾ കൂടി ഉൾപ്പെടുന്നതാണ് ഈ വിശാലമായ കണക്ക്. 2024–-25 ൽ ഇത് 4,35,314 കോടി രൂപയാണ് (ജിഎസ്ഡിപിയുടെ 34.87%).

സർക്കാർ ജീവനക്കാരുടെ ശമ്പളത്തിൽ നിന്ന് മാറ്റിവെക്കുന്ന അവരുടെ സ്വന്തം സമ്പാദ്യമാണ് കടബാധ്യതയുടെ വർദ്ധനവിൽ പ്രധാന പങ്കും വഹിക്കുന്നത്. ഇത് സർക്കാർ നയപരമായി എടുക്കുന്ന വായ്പയല്ല, മറിച്ച് ജീവനക്കാർക്ക് തിരികെ നൽകേണ്ട സർക്കാരിന്റെ ഒരു നിയമപരമായ ബാധ്യത മാത്രമാണ്. അതായത് പബ്ലിക് അക്കൗണ്ട് ഒരു ബാധ്യതയായി മാറുന്നത് അതിലെ വരവിനേക്കാൾ അതിൽ നിന്നുള്ള ചെലവ് അധികരിക്കുമ്പോൾ മാത്രമാണ്. ഇതുവരെയുള്ള ചരിത്രം പരിശോധിച്ചാൽ പബ്ലിക് അക്കൗണ്ടിലെ വരവ് എപ്പോഴും ചെലവിനേക്കാൾ കൂടിയിരിക്കും. അതായത് ഒരു പൊതുമേഖലാ ബാങ്ക് നിക്ഷേപങ്ങൾ സ്വീകരിച്ച് ബിസിനസ് നടത്തുന്നതുപോലെയാണ് പബ്ലിക് അക്കൗണ്ട് പ്രവർത്തിക്കുന്നത്. അതുകൊണ്ടുതന്നെ, പബ്ലിക് അക്കൗണ്ടിലെ കണക്കുകൾ പെരുപ്പിച്ചുകാണിച്ച് അതുവഴി സംസ്ഥാനത്തിന്റെ അർഹമായ കടമെടുക്കലിനെ തടയാനുള്ള ഒരു ഗൂഢപദ്ധതിയുടെ ഭാഗമായാണ് ഇതിനെ കാണേണ്ടത്.

13-–ാം ധനകാര്യ കമ്മീഷൻ സംസ്ഥാനങ്ങളോട് മൊത്തം ബാധ്യതകൾ ജിഎസ്ഡിപിയുടെ 37.6% ൽ താഴെ നിർത്താൻ നിർദ്ദേശിച്ചിരുന്നു. കേരളത്തിന്റെ 2024-–25 ലെ അനുപാതമായ 34.87% ഈ സുരക്ഷിത പരിധിക്കുള്ളിലാണ്. പഞ്ചാബ് (44.92%), ഹിമാചൽ പ്രദേശ് (44.49%), നാഗാലാൻഡ് (50.05%), അരുണാചൽ പ്രദേശ് (55.94%) തുടങ്ങിയ പല ഇന്ത്യൻ സംസ്ഥാനങ്ങൾക്കും കേരളത്തേക്കാൾ വളരെ വലിയ കടബാധ്യതയുണ്ട്. ഈ കണക്കുകളിൽ കേരളം ഒരിക്കലും ഒരു മോശം സംസ്ഥാനമല്ല, മറിച്ച് ശരാശരി മികച്ച പ്രകടനം കാഴ്ചവെക്കുന്ന സംസ്ഥാനമാണ്.

3. കടത്തിന്റെ വളർച്ചാനിരക്ക്

പകുതിയായി കുറയുന്നു

സാധാരണ ഓരോ അഞ്ച് വർഷത്തിലും കേരളത്തിന്റെ കടം ഇരട്ടിയാകുന്ന ഒരു പ്രവണതയുണ്ടായിരുന്നു. മുൻകാലങ്ങളിൽ ഇത് ശരിയായിരുന്നെങ്കിലും, കടത്തിന്റെ വളർച്ചാനിരക്ക് ഇപ്പോൾ ഗണ്യമായി കുറഞ്ഞുകൊണ്ടിരിക്കുകയാണ് എന്ന ഏറ്റവും പ്രധാനപ്പെട്ട പുതിയ പ്രവണത പലരും സൗകര്യപൂർവ്വം മറക്കുകയാണ്.

പട്ടിക 2: കടബാധ്യതയുടെ കണക്കുകൾ: സംക്ഷിപ്ത വിവരണം

| കാലയളവ് (Period) | ആരംഭത്തിലെ കടം (₹ Cr) | അവസാനത്തെ കടം (₹ Cr) | വർദ്ധനവ് (₹ Cr) |

വളർച്ചാ നിരക്ക് |

| 2010-11 മുതൽ 2015-16 വരെ |

78,673 | 157,370 | 78,697 | 100.03% |

| 2016-17 മുതൽ 2020-21 വരെ |

186,454 | 296,901 | 110,447 | 59.23% |

| 2021–-22 മുതൽ 2025-26 വരെ |

335,641 | 488,910 | 153,269 | 45.66% |

സാമ്പത്തിക അച്ചടക്കത്തിന്റെ 10 വർഷങ്ങൾ: കടബാധ്യതയുടെ വളർച്ചാനിരക്കിൽ തുടർച്ചയായ ഇടിവ്

2010-–11 മുതൽ 2015–-16 വരെ കടം 78,673 കോടിയിൽ നിന്നും 1,57,370 കോടിയായി വർദ്ധിച്ചു. ആകെ വർദ്ധനവ് 78,697 കോടി രൂപ. ഈ കാലയളവിൽ കടബാധ്യതയിൽ 100.03 ശതമാനത്തിന്റെ വലിയ വളർച്ചയാണ് ഉണ്ടായിരുന്നത്. അതായത് ആ അഞ്ച് വർഷംകൊണ്ട് കേരളത്തിന്റെ കടം ഇരട്ടിയായി വർദ്ധിച്ചു. പട്ടിക 2 നോക്കുക.

കഴിഞ്ഞ പത്ത് വർഷത്തെ സാമ്പത്തിക കണക്കുകൾ പരിശോധിക്കുമ്പോൾ, മികച്ച സാമ്പത്തിക അച്ചടക്കത്തിന്റെ വളരെ അനുകൂലമായ ഒരു ചിത്രം നമുക്ക് കാണാൻ സാധിക്കും.

ഒന്നാം പിണറായി സർക്കാരിന്റെ കാലത്ത് 2016–-17 മുതൽ 2020-–21 വരെ കടം 1,86,454 കോടിയിൽ നിന്നും 2,96,901 കോടിയായി വർദ്ധിച്ചുവെങ്കിലും കടത്തിന്റെ വളർച്ചാനിരക്ക് 59.23% ആയി കുറഞ്ഞു. കൂടാതെ വർദ്ധന 1.59 മടങ്ങ് മാത്രമായി. രണ്ടാം പിണറായി സർക്കാരിന്റെ കാലത്ത് കടബാധ്യതയുടെ ആഘാതം മെച്ചപ്പെട്ട ധന മാനേജ്മെന്റിലൂടെ വീണ്ടും കുറച്ചു. 2021-–22 മുതൽ 2025-–26 വരെ കടം 3,35,641 കോടിയിൽ നിന്നും 4,88,910 കോടിയായി വർദ്ധിച്ചു. ആകെ വർദ്ധനവ് 1,53,269 കോടി രൂപ. പക്ഷേ വർദ്ധന 1.46 മടങ്ങായി കുറഞ്ഞു. കൂടാതെ കടത്തിന്റെ വളർച്ചാ നിരക്ക് 45.66% ആയും കുറഞ്ഞു.

വികസന പ്രവർത്തനങ്ങൾക്കും മറ്റ് അടിസ്ഥാന ആവശ്യങ്ങൾക്കുമായി കടമെടുക്കുന്ന തുകയിൽ സ്വാഭാവികമായ വർധനവ് (Absolute Increase) ഉണ്ടാകുന്നുണ്ടെങ്കിലും, മുൻകാലങ്ങളെ അപേക്ഷിച്ച് കടമെടുക്കുന്നതിന്റെ വേഗതയിൽ തുടർച്ചയായി ഉണ്ടാകുന്ന ഈ വലിയ ഇടിവ് (യുഡിഎഫ് കാലത്തെ 100% ൽ നിന്ന് ഇപ്പോൾ 45% ലേക്ക്) സമ്പദ്വ്യവസ്ഥയുടെ വർദ്ധിച്ചുവരുന്ന സ്ഥിരതയെയും മികച്ച ആസൂത്രണത്തെയുമാണ് സൂചിപ്പിക്കുന്നത്.

4. വായ്പകളും ഭാവിയിലേക്കുള്ള

നിക്ഷേപങ്ങളും

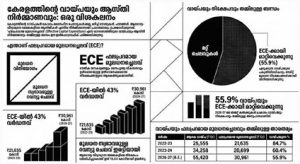

എത്ര തുക കടമെടുത്തു എന്നതിനേക്കാൾ പ്രധാനം ആ കടമെടുത്ത തുക എന്തിനുവേണ്ടി ഉപയോഗിക്കുന്നു എന്നതാണ്. റോഡുകൾ, പാലങ്ങൾ, ആശുപത്രികൾ, സ്കൂളുകൾ തുടങ്ങിയ ദീർഘകാല സാമ്പത്തിക നേട്ടങ്ങൾ നൽകുന്ന ആസ്തികൾ (productive assets) നിർമ്മിക്കാൻ മാത്രമേ സർക്കാരുകൾ കടമെടുക്കാവൂ എന്നതാണ് പൊതുധനകാര്യത്തിലെ അടിസ്ഥാന നിയമം. ഇതിനെ അളക്കുന്ന സൂചികയാണ് ‘എഫക്റ്റീവ് ക്യാപിറ്റൽ എക്സ്പെൻഡിച്ചർ’ (Effective Capital Expenditure -– ECE) അഥവാ ഫലപ്രദമായ മൂലധനച്ചെലവ്.

സർക്കാരിന്റെ നേരിട്ടുള്ള അടിസ്ഥാന സൗകര്യ വികസനങ്ങൾക്കുപുറമെ തദ്ദേശ സ്ഥാപനങ്ങൾക്കുള്ള റോഡ് നിർമ്മാണ ഗ്രാന്റുകൾ, ആരോഗ്യ അടിസ്ഥാനസൗകര്യങ്ങൾ, നൈപുണി വികസനം എന്നിവയ്ക്കുള്ള ചെലവുകളും ഇതിൽ ഉൾപ്പെടുന്നു. 2022-–23 ൽ 21,635 കോടി രൂപയായിരുന്ന ECE, 2026–-27 ൽ 30,961 കോടി രൂപയായി (ഏകദേശം 43% വളർച്ച) ഉയരുമെന്ന് ബജറ്റ് കണക്കുകൾ വ്യക്തമാക്കുന്നു.

ആരോഗ്യം, വിദ്യാഭ്യാസം, സാമൂഹിക സുരക്ഷ തുടങ്ങിയ മേഖലകളിൽ കേരളം നടത്തുന്ന നിക്ഷേപങ്ങൾ പാഴായ പണമല്ല; അവയാണ് കേരളത്തിന്റെ ഉയർന്ന മാനവ വികസന സൂചികയുടെ (Human Development Index) അടിസ്ഥാനം. ഇത് ആത്യന്തികമായി ജിഎസ്ഡിപി വളർച്ച വർദ്ധിപ്പിക്കുകയും നമ്മുടെ കടങ്ങളെ സുസ്ഥിരമാക്കുകയും ചെയ്യുന്നു.

5. കടം സുസ്ഥിരമാണോ?

ഡോമർ ഗ്യാപ് വിശകലനം

എന്താണ് ഡോമർ ഗ്യാപ് (Domar Gap)? സാധാരണക്കാർക്ക് മനസ്സിലാകുന്ന രീതിയിൽ പറഞ്ഞാൽ: നിങ്ങൾ 7% പലിശയ്ക്ക് ഒരു വലിയ തുക വായ്പ എടുത്തു എന്ന് കരുതുക. എന്നാൽ നിങ്ങളുടെ വാർഷിക വരുമാനം 9% നിരക്കിൽ വർദ്ധിക്കുന്നു. അങ്ങനെയെങ്കിൽ കടം വലുതാണെങ്കിൽപ്പോലും നിങ്ങളുടെ വരുമാനം പലിശയേക്കാൾ വേഗത്തിൽ വളരുന്നതിനാൽ നിങ്ങൾക്ക് ആ വായ്പ എളുപ്പത്തിൽ തിരിച്ചടയ്ക്കാൻ സാധിക്കും.

സംസ്ഥാനത്തിന്റെ സാമ്പത്തിക വളർച്ചാ നിരക്ക് (GSDP Growth Rate) പലിശ നിരക്കിനേക്കാൾ (Interest Rate) കൂടുതലാണെങ്കിൽ അതിനെ ‘പോസിറ്റീവ് ഡോമർ ഗ്യാപ്’ എന്ന് വിളിക്കുന്നു, ഇതിനർത്ഥം കടം സുസ്ഥിരമാണ് എന്നാണ്. നേരെമറിച്ച്, വരുമാന വളർച്ചയേക്കാൾ വേഗത്തിൽ പലിശ വളർന്നാൽ അത് അപകടകരമാണ്. പട്ടിക 3 കാണുക.

ഈ വിശകലനം വളരെ വ്യക്തമാണ്. കോവിഡ്–-19 മഹാമാരിയുടെ സമയത്തൊഴികെ പഠനം നടത്തിയ മറ്റെല്ലാ വർഷങ്ങളിലും കേരളത്തിന്റെ വായ്പാനില തികച്ചും സുസ്ഥിരമായിരുന്നു. 2019–-20, 2020-–21 വർഷങ്ങളിലെ നെഗറ്റീവ് വളർച്ച കേരളത്തിന്റെ സാമ്പത്തിക മാനേജ്മെന്റിന്റെ പരാജയമായിരുന്നില്ല, മറിച്ച് ലോകമെമ്പാടുമുണ്ടായ അപ്രതീക്ഷിതമായ ഒരു സാമ്പത്തിക പ്രതിസന്ധി മാത്രമായിരുന്നു. 2023-–24 സാമ്പത്തിക വർഷത്തിൽ കേരളത്തിന്റെ ഡോമർ ഗ്യാപ് പോസിറ്റീവ് ആണെന്നത് (+2.15%) കടം സുസ്ഥിരമാണെന്ന് വീണ്ടും ഉറപ്പിക്കുന്നു.

6. പ്രചാരണങ്ങളും യാഥാർത്ഥ്യവും:

സത്യം തിരിച്ചറിയുക

രാഷ്ട്രീയ ലക്ഷ്യങ്ങളോടെയും ആശയപരമായ എതിർപ്പുകളോടെയും കേരളത്തിന്റെ സാമ്പത്തിക സ്ഥിതിയെക്കുറിച്ച് നിരവധി തെറ്റായ വാർത്തകൾ പ്രചരിക്കുന്നുണ്ട്. അവയുടെ സത്യാവസ്ഥ സർക്കാരിന്റെ ഔദ്യോഗിക കണക്കുകളിലൂടെ താഴെ നൽകുന്നു:

• പ്രചാരണം: കേരളം കടത്തിൽ മുങ്ങി പാപ്പരാകുന്നു.

യാഥാർത്ഥ്യം: കേരളത്തിന്റെ മൊത്തം കടം, ജിഎസ്ഡിപിയുടെ 34.87% മാത്രമാണ്. ഇത് ധനകാര്യ കമ്മീഷന്റെ സുരക്ഷിത പരിധിയായ 37.6%-ലും താഴെയാണ്. പഞ്ചാബ്, പശ്ചിമ ബംഗാൾ, ഹിമാചൽ പ്രദേശ് തുടങ്ങിയ സംസ്ഥാനങ്ങൾക്ക് ഇതിലും വലിയ കടമുണ്ട്.

• പ്രചാരണം: കടം ഓരോ അഞ്ച് വർഷത്തിലും ഇരട്ടിയാകുന്നു.

യാഥാർത്ഥ്യം: കടത്തിന്റെ വളർച്ചാനിരക്ക് 2010-–16 ലെ 137%-ൽ നിന്നും 2020-–25 ആയപ്പോഴേക്കും 47% ആയി, പകുതിയിലും താഴെയായി കുറഞ്ഞു.

• പ്രചാരണം: കേരളത്തിന്റെ കടം സുസ്ഥിരമല്ല, അതൊരു കടക്കെണിയാണ്.

യാഥാർത്ഥ്യം: സമ്പദ്വ്യവസ്ഥയുടെ വളർച്ച പലിശ നിരക്കിനേക്കാൾ കൂടുതലാണെന്ന് പോസിറ്റീവ് ഡോമർ ഗ്യാപ് തെളിയിക്കുന്നു. കോവിഡിന് ശേഷം കുതിച്ചുയർന്ന കടം- – ജിഎസ്ഡിപി അനുപാതം ഇപ്പോൾ കുറഞ്ഞുവരികയാണ്. ഇത് സാമ്പത്തിക സുസ്ഥിരതയുടെ വ്യക്തമായ തെളിവാണ്.

ഉപസംഹാരം: സൂക്ഷ്മതയും

ആത്മവിശ്വാസവും

ലഭ്യമായ കണക്കുകളും ലോകമെമ്പാടും അംഗീകരിക്കപ്പെട്ട ശാസ്ത്രീയ മാനദണ്ഡങ്ങളും (Domar Gap, Debt–-to-–GSDP ratio) കൃത്യമായി പരിശോധിച്ചാൽ കേരളം കടക്കെണിയിലല്ല എന്ന് ഉറപ്പിച്ചു പറയാൻ സാധിക്കും. കോവിഡ് കാലത്തൊഴികെ മറ്റെല്ലാ വർഷങ്ങളിലും സംസ്ഥാനത്തിന്റെ സാമ്പത്തിക വളർച്ച, പലിശ നിരക്കിനേക്കാൾ വളരെ മുന്നിലായിരുന്നു. കൂടാതെ, ധനകാര്യ കമ്മീഷന്റെ മാനദണ്ഡങ്ങൾക്കുള്ളിലാണ് നമ്മുടെ കടം നിൽക്കുന്നത്. ഫലപ്രദമായ മൂലധനച്ചെലവ് (ECE) വർദ്ധിക്കുകയും കടത്തിന്റെ വളർച്ചാ നിരക്ക് ഗണ്യമായി കുറയുകയും ചെയ്യുന്നു.

എന്നിരുന്നാലും, റവന്യൂ കമ്മിയെന്ന വലിയൊരു വെല്ലുവിളി സംസ്ഥാനത്തിന് മുന്നിലുണ്ട്. ചില ദൈനംദിന ചെലവുകൾക്ക് കടമെടുക്കേണ്ടി വരുന്നത് പരിഹരിക്കപ്പെടേണ്ട ഒരു പ്രശ്നം തന്നെയാണ്. എന്നാൽ സാമ്പത്തികരംഗത്തെ ഈ ഘടനാപരമായ വെല്ലുവിളിയെ ഒരു ‘പ്രതിസന്ധി’ എന്നോ ‘കടക്കെണി’ എന്നോ വിളിക്കാനാകില്ല.

ആരോഗ്യം, വിദ്യാഭ്യാസം, സാമൂഹിക സുരക്ഷ എന്നിവയിലുള്ള കേരളത്തിന്റെ നിക്ഷേപങ്ങളാണ് നമ്മുടെ കരുത്ത്. അതിന് ചെലവുകളുണ്ട്, എന്നാൽ മികച്ച ജീവിത നിലവാരവും ഉൽപ്പാദനക്ഷമതയും ജിഎസ്ഡിപി വളർച്ചയുമായി അത് തിരികെ ലഭിക്കുന്നുമുണ്ട്. കേരളത്തിന്റെ സാമ്പത്തിക തകർച്ചയെക്കുറിച്ചുള്ള കഥകൾ കേവലം രാഷ്ട്രീയപ്രേരിതമാണ്. കേരളത്തിന്റെ കടം വലുതാണെങ്കിലും, ശാസ്ത്രീയ അളവുകോലുകൾപ്രകാരം അത് പൂർണ്ണമായും സുസ്ഥിരമാണ് എന്നാണ് കണക്കുകൾ വ്യക്തമാക്കുന്നത്. കണക്കുകൾ ഒരിക്കലും കള്ളം പറയില്ല. l